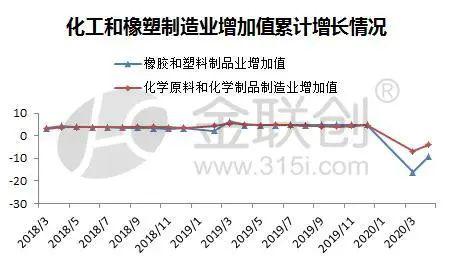

疲軟PMI背后的化學(xué)原料與制品制造業(yè) 行業(yè)面臨挑戰(zhàn)與轉(zhuǎn)型信號(hào)

國(guó)家統(tǒng)計(jì)局發(fā)布的數(shù)據(jù)顯示,11月份中國(guó)制造業(yè)采購(gòu)經(jīng)理指數(shù)(PMI)為48.0%,較上月回落1.2個(gè)百分點(diǎn),連續(xù)兩個(gè)月位于50%的榮枯線以下。這一數(shù)據(jù)表明,中國(guó)制造業(yè)整體增長(zhǎng)動(dòng)能有所減弱,需求收縮的壓力有所顯現(xiàn)。其中,化學(xué)原料和化學(xué)制品制造業(yè)作為國(guó)民經(jīng)濟(jì)的基礎(chǔ)性產(chǎn)業(yè),其表現(xiàn)尤為引人關(guān)注,其景氣度的變化不僅反映了行業(yè)自身的冷暖,也在很大程度上映射了上下游產(chǎn)業(yè)鏈乃至宏觀經(jīng)濟(jì)的運(yùn)行態(tài)勢(shì)。

化學(xué)原料和化學(xué)制品制造業(yè)面臨多維挑戰(zhàn)

- 需求端壓力凸顯: PMI數(shù)據(jù)中,新訂單指數(shù)和新出口訂單指數(shù)的回落是關(guān)鍵因素。對(duì)于化學(xué)原料和化學(xué)制品行業(yè)而言,其下游需求廣泛分布于建筑、紡織、汽車、家電、農(nóng)業(yè)等多個(gè)領(lǐng)域。11月份以來,部分下游行業(yè)進(jìn)入傳統(tǒng)生產(chǎn)淡季,加之房地產(chǎn)市場(chǎng)持續(xù)調(diào)整、部分消費(fèi)品需求增長(zhǎng)放緩等因素,導(dǎo)致對(duì)基礎(chǔ)化工原料的需求減弱。全球經(jīng)濟(jì)增長(zhǎng)放緩預(yù)期升溫,外部需求不確定性增加,也影響了化工產(chǎn)品的出口表現(xiàn)。

- 成本與價(jià)格壓力交織: 化學(xué)原料和化學(xué)制品制造業(yè)是典型的能源和資源密集型產(chǎn)業(yè)。盡管近期部分國(guó)際大宗商品價(jià)格有所波動(dòng),但行業(yè)整體仍面臨較高的原材料和能源成本壓力。PMI中的主要原材料購(gòu)進(jìn)價(jià)格指數(shù)和出廠價(jià)格指數(shù)的變動(dòng),反映了企業(yè)成本傳導(dǎo)和盈利空間受到擠壓的狀況。在需求偏弱的背景下,產(chǎn)品價(jià)格上行乏力,企業(yè)利潤(rùn)空間受到雙重?cái)D壓。

- 生產(chǎn)活動(dòng)收縮: 受訂單減少和庫(kù)存調(diào)整影響,生產(chǎn)指數(shù)也出現(xiàn)回落。企業(yè)可能通過降低生產(chǎn)負(fù)荷、安排設(shè)備檢修等方式來應(yīng)對(duì)當(dāng)前的市場(chǎng)環(huán)境,導(dǎo)致行業(yè)整體開工率有所下降。產(chǎn)成品庫(kù)存指數(shù)的變化也表明,企業(yè)正在主動(dòng)去庫(kù)存,以緩解資金壓力和應(yīng)對(duì)未來市場(chǎng)的不確定性。

數(shù)據(jù)背后的深層含義與行業(yè)趨勢(shì)

- 經(jīng)濟(jì)周期與結(jié)構(gòu)調(diào)整的反映: 化工行業(yè)的景氣波動(dòng)與宏觀經(jīng)濟(jì)周期高度相關(guān)。當(dāng)前PMI數(shù)據(jù)在一定程度上反映了中國(guó)經(jīng)濟(jì)正處于結(jié)構(gòu)調(diào)整和轉(zhuǎn)型升級(jí)的關(guān)鍵時(shí)期,傳統(tǒng)增長(zhǎng)動(dòng)能的換擋以及新舊動(dòng)能轉(zhuǎn)換過程中的陣痛。化學(xué)原料和化學(xué)制品制造業(yè)作為傳統(tǒng)工業(yè)的重要組成部分,正直接感受著這一轉(zhuǎn)型壓力。

- 行業(yè)分化與升級(jí)信號(hào): 值得注意的是,在整體數(shù)據(jù)承壓的高技術(shù)制造業(yè)和裝備制造業(yè)的PMI仍保持在擴(kuò)張區(qū)間。這提示我們,化學(xué)原料和化學(xué)制品制造業(yè)內(nèi)部也必然存在顯著分化。那些技術(shù)含量低、附加值低、能耗高、污染大的傳統(tǒng)大宗化學(xué)品生產(chǎn)可能面臨更大壓力;而專注于高端專用化學(xué)品、高性能材料、電子化學(xué)品、新能源相關(guān)化學(xué)品(如鋰電池材料、光伏材料)等細(xì)分領(lǐng)域的企業(yè),則可能表現(xiàn)出更強(qiáng)的韌性,甚至逆勢(shì)增長(zhǎng)。PMI的疲軟,客觀上正在倒逼行業(yè)加速優(yōu)勝劣汰和結(jié)構(gòu)升級(jí)。

- 政策預(yù)期與未來展望: 數(shù)據(jù)的回落也增強(qiáng)了市場(chǎng)對(duì)宏觀政策進(jìn)一步加大支持力度的預(yù)期。針對(duì)制造業(yè)、特別是對(duì)穩(wěn)就業(yè)、穩(wěn)鏈強(qiáng)鏈具有重要作用的化工基礎(chǔ)產(chǎn)業(yè),可能會(huì)有更多旨在穩(wěn)定需求、降低成本、促進(jìn)創(chuàng)新的政策出臺(tái)。例如,推動(dòng)重大項(xiàng)目建設(shè)以帶動(dòng)相關(guān)原材料需求,加大對(duì)中小企業(yè)紓困幫扶力度,以及持續(xù)推動(dòng)“雙碳”目標(biāo)下行業(yè)的綠色低碳轉(zhuǎn)型等。

結(jié)論

11月份制造業(yè)PMI降至48.0%,對(duì)于化學(xué)原料和化學(xué)制品制造業(yè)而言,是一個(gè)清晰的警示信號(hào),表明行業(yè)短期內(nèi)正面臨需求不足、成本高企、生產(chǎn)收縮的挑戰(zhàn)。這既是國(guó)內(nèi)外復(fù)雜經(jīng)濟(jì)環(huán)境的直接體現(xiàn),也是行業(yè)自身深化供給側(cè)結(jié)構(gòu)性改革、邁向高質(zhì)量發(fā)展所必須經(jīng)歷的階段。行業(yè)企業(yè)需積極應(yīng)對(duì)短期波動(dòng),更應(yīng)著眼長(zhǎng)遠(yuǎn),將壓力轉(zhuǎn)化為動(dòng)力,通過技術(shù)創(chuàng)新、產(chǎn)品升級(jí)、綠色轉(zhuǎn)型和效率提升,在市場(chǎng)競(jìng)爭(zhēng)中構(gòu)筑新的優(yōu)勢(shì)。政策的適時(shí)適度支持也將為行業(yè)平穩(wěn)過渡和轉(zhuǎn)型升級(jí)提供必要的外部環(huán)境。數(shù)據(jù)的“疲軟”揭示了當(dāng)前的困難,但也指明了從規(guī)模擴(kuò)張向質(zhì)量效益提升轉(zhuǎn)型的必然路徑。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://www.cttao.cn/product/59.html

更新時(shí)間:2026-06-19 18:44:25